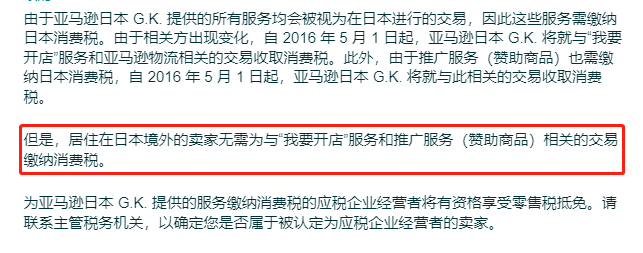

做日本站的卖家朋友注意了,根据亚马逊最新消息,亚马逊将在Q2季度要求日本消费税。目前亚马逊的政策还不明确,感兴趣的卖家可以扫描文章末尾二维码加入日本卖家交流群,我们将第一时间分享日本税务最新信息。

在这之前,消费税的征收只针对于居住在日本境内的卖家,所以日本消费税对于不少卖家来说比较陌生。今天为大家详细介绍一下有关日本消费税的信息,未雨绸缪,提前做好准备。

(之前亚马逊后台相关政策信息)

日本消费税原则上是以所有国内经营活动和进口的国外货物、劳务为征税对象的税收,与以特定的物品、服务为征税对象的个别消费税不同,属于征税范围广泛的一般消费税。消费税即日本的增值税。

01

消费税概述

谁属于纳税人?

消费税的纳税人分为从事国内经营的纳税人和从事进口贸易的纳税人。

凡从事征税商品、劳务等经营的经营者(包括个人和法人),均为消费税的纳税人。

即便是非居民或者国外法人等,只要在日本国内从事征税商品、劳务的经营,就是消费税的纳税人。

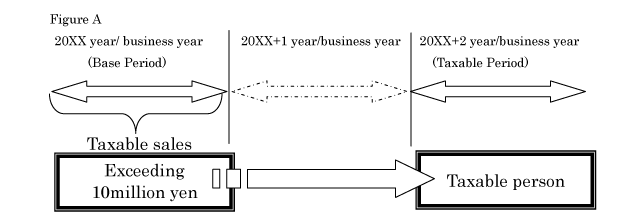

企业符合以下任意条件将被视为消费税"应税纳税人",需要申报消费税:

基准期内应纳税销售额超过1000万日元的企业(Figure A);

不属于上述第(1)类但已提交《消费税纳税人注册报告》的企业(相当于自愿注册的企业);

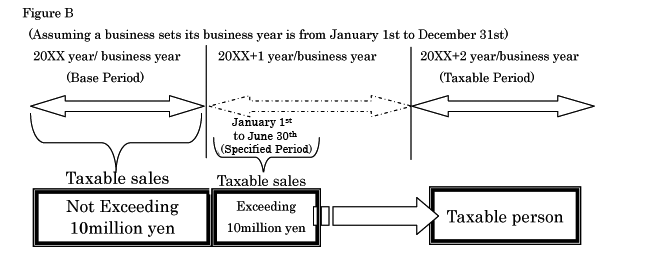

不属于上述第(1)、(2)项的业务,其指定期间应纳税销售额超过1000万日元的业务(指定期间原则上为纳税期间前一年的前六个月)。"1000万日元"的特定时期可以使用工资和相关支付总额来判断,而不是使用应税销售额。(Figure B)

注:

"基础周期"是确定某项业务是否为"应税纳税人"的基准期。 个人独资企业的基期原则上为应纳税期前第二年,公司的基础周期原则上为应纳税期前第二个营业年度

"应纳税期" 是计算消费税应纳税额的时间基准。一般情况下,个体经营者的"纳税期"为当年度的1月1日至12月31日,法人实体的纳税期按照营业年度计算

企业属于上述第一或第三项的,需向纳税地辖区税务局局长提交以下文件。

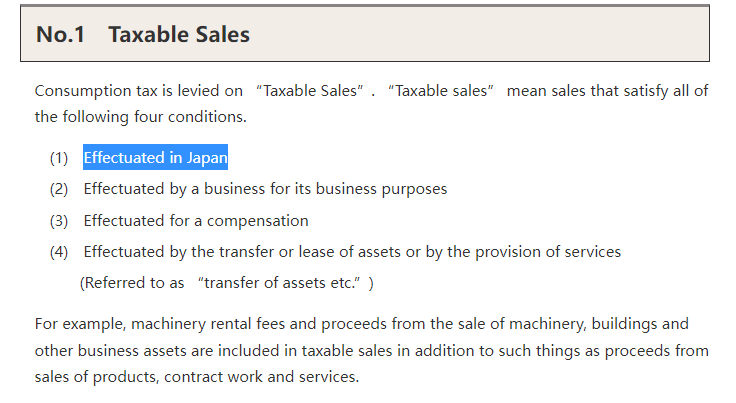

征收范围

消费税的征税对象,原则上包括日本国内所有的商品、服务的销售和提供等,税法上对征税对象的条件、非征税经营和出口免税做了具体规定。

国内经营的征税对象需要同时满足以下四个条件:

(1)在日本境内发生;

(2)由企业发起的与其经营业务相关;

(3)以经济补偿,报酬形式发生;

(4)通过资产的转让、租赁或提供劳务实现(简称"资产转让等")。

概括的讲,消费税的征税对象,是在日本国内产生为获取对价而进行的资产转让、租赁或者劳务提供行为的经营者。不满足上述征税对象条件的行为,如土地的转让与出租、捐赠、分红等就不属于征税对象。

税率问题

日本消费税包括国税和地税,一般情况为标准10%,其中有7.8%进入了国库,而有

深圳世界经典歌剧音乐会在哪里(附交通指南):http://www.30bags.com/a/606289.html

深圳文和友有几层楼:http://www.30bags.com/a/655390.html

weee:https://www.ikjzd.com/w/106

乐宝:https://www.ikjzd.com/w/2200

adsee:https://www.ikjzd.com/w/2406

大同植物园园里有什么植物 大同植物园在哪里 :http://www.30bags.com/a/931419.html

传统外贸不好做,为什么不来做跨境电商?:https://m.ikjzd.com/articles/154669

跨境大促来临,销售技巧智多不少:https://m.ikjzd.com/articles/154667

为什么越来越多得女性加入电子商务平台来进入新市场发展业务?:https://m.ikjzd.com/articles/154619

没有评论:

发表评论